阅读:0

听报道

需求尚待培育,运营亟需提升,盈利模式仍未明

4月12日-15日,被业内誉为“楼市第一展”的北京春季房地产展览会拉开了帷幕。随着楼市调控的加剧,今年北京、环京楼市的参展项目数量相比以往明显锐减,而外地旅游以及健康养老类楼盘项目则成为了主流。养老地产再次成为今年房展会的热点主题,不仅展台面积大,甚至出现来自山东、云南、海南、广西的健康养老地产项目互打擂台竞客的场面。

确实,近年国内养老需求日渐增长,各大开发商纷纷介入养老地产领域。根据亿韩智库的报告,目前全国有80多家地产企业开始涉足养老,百强企业中有23家已经列席其中。

国内地产商对“养老地产”概念的畅想始于2011年,但绝大部分地产商的“养老地产”项目沦为以养老概念圈地卖房;而随着中国地不动产市场从增量时代进入存量时代,坐等资产增值的日子已经成为过去,如何依靠运营能力,盘活存量资产,是包括养老地产在内的不动产市场的大课题。

就模式上来讲,国内主要有销售、租赁、租售并举和会员制四大模式。国内养老地产尚处于初级阶段,养老服务市场环境尚不成熟,房企打造的养老地产项目更多的是植入适老化硬件设施,而后期运营服务对于地产企业是一个全新的课题。

契机:人口老龄化,养老结构转变,国家政策扶持

国家统计局数据最新公布的《2017年国民经济和社会发展统计公报》显示,截至2017年末,中国60岁以上老龄人口有2.41亿人,占总人口17.3%;65 周岁及以上年龄人口 1.58亿人,在总人口中占比 11.4%。这两项数字均比2016年进一步提高。

国际上通常看法是,当一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的7%,就意味着这个国家或地区的人口处于老龄化社会,而达到14%则为深度老龄化,达到20%为超级老龄化。也就是说,中国正处于从老龄化社会向深度老龄化社会过渡阶段。

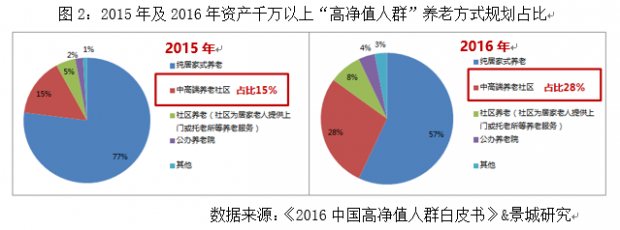

“银发经济”驱动了巨大的产业需求。目前新型中高端养老社区的认知度和需求大幅提升。胡润《2016中国高净值人群白皮书》可以给我们一些有用的参考,中国2016年资产千万以上的人口达134万人,按照高净值人群家庭平均赡养3位老人,10%参与机构及社区养老来测算,目前有40.2万张床位需求。其中,在未来养老方式的规划上, 57%的人群认为纯居家式养老是首选,28%的人愿意选择中高端养老社区,社区养老以8%排名第三。而胡润《2017年中国高净值人群医养白皮书》的调查中,表示“肯定会入住”中高端养老社区的比例进一步提升。而分区域来看,北京和上海的主力高净值人群父母选择“中高端养老社区”的比例显著高于其他城市。

面对中国社会的养老压力,2016年10月民政部发布《关于支持整合改造闲置社会资源发展养老服务的通知》,2016年12月国务院办公厅发布《关于全国放开养老服务市场提升养老服务质量的若干意见》,再到2017年3月国务院引发《“十三五”国家老龄事业发展和养老体系建设规划》,均凸显出政府鼓励民间资本进入养老市场的态度。

养老地产的商机何在?

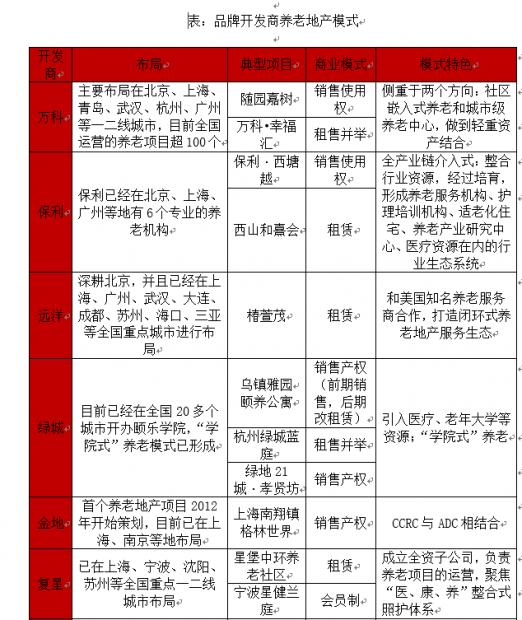

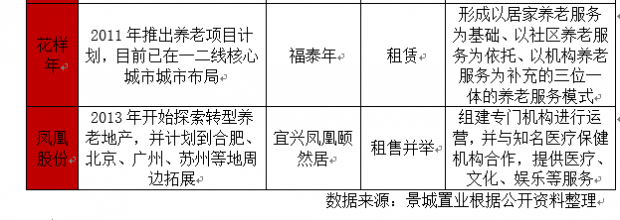

目前,已经涉及养老地产研究和实践的开发企业有万科、保利、远洋地产、绿城集团、金地集团、复星集团、花样年地产、世联行等等。品牌开发商涉足养老地产领域,在一定程度上是在传统业务基础上做新的拓展。地产行业已从增量时代逐渐进入到存量时代,从开发时代到运营时代,养老地产已成为开发商战略布局的重要一环。

养老地产的商业模式,主要有四种:销售、租赁、租售并举和会员制。

销售模式包括产权销售和使用权销售。销售是最直接的,回报率接近于普通商品房销售。但如果开发商不介入后期的养老服务,配套设施、后期服务跟不上,则多半项目不成功。

租售并举在中央的号召下,俨然成为了一种主流。这一模式是指开发企业设置一定的租售比,一般销售60%-70%的房源,持有30%-40%房源用于运营。该模式既能通过销售物业来有效缓解开发商的资金压力,又能确保消费者能享受到后期配套服务。但自持部分对服务和管理水平有较高的管理要求。

而在会员制模式下,消费者在入住养老社区时,需一次性缴纳一笔略低于所居住住宅销售价值的会员费,此后根据所享受的各类养老服务缴纳相应服务费用。会员制模能在较短时间内收回部分投资资金,减轻了企业的资金压力。但是,在实际操作中, 会员资格如何转让,目前法律丙没有清晰界定,以及消费者的接受程度仍旧有待期盼。

挑战当头:运营经验和盈利模式

相比开发的快周转、高收益,养老地产这种存量盘活运营的逻辑在于获取长期稳健的经验收入。以往开发商进入这一领域,还可以寄希望于物业自身的升值,但是在目前严格调控下,房企要转变思路,并不容易。

养老产业的核心,已经不是地产商如何开发挣钱,而是养老服务和运营本身。养老项目硬件设施的配套可以立竿见影,但养老地产的运营和服务是一项长期的、昂贵的投入;这方面具有运营经验的人才急缺。

与此同时,养老地产的投、融、管、退的基金模式并不乐观。拿“投”来举例,在发达国家,养老地产的主流投资商是REITs(房地产信托投资基金)。REITs(real estate investment trusts),是一种通常采取公司或信托的组织形式,以发行股份或受益凭证的方式汇集投资人的资金,由专门的基金托管机构进行托管,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者,且通常享受税收优惠的信托基金。

相比国外,REITs在中国只是刚刚萌发,大陆第一只私募类REITs产品发行迄今也不过三年多的时间。

政策引导在中国几乎所有的产业发展中几乎都有决定性的作用,相比REITs在新加坡起步时,新加坡政府设置总协调人主导,财政部、税务部等部门参与的情况,中国版的REITs,涉及的诸多政府单位多方协调机制还没有建立。

因此,在中国现有的养老福利制度及相关REITS法规,使得美国、日本及澳洲的养老地产REITS模式,在中国至少在可预见的未来恐怕无法实现。欧美国家有国家大量补贴的养老退休金,老百姓在退休后能过充裕的养老生活,所以一般会选择住在养老院或相关养老社区。中国没有这块福利,普通老百姓更多只能自己用自己的积蓄或养老金去养老。

而市场上的养老地产项目,无论是出售还是出租的养老设施,它的价格都相对偏高。建设的档次和价格都偏高。只能满足极少部分收入比较高的偏富裕中老年人这种需求。中国的养老地产REITS,只能针对高端市场针对富裕人群,做不到欧美那种大面积平价养老社区。

在笔者看来,中国的养老地产还处于找寻盈利商业模式的阶段,主要还是依赖周边衍生服务产品来盈利,仅靠地产本身产生稳定现金流来满足REITS要求,恐怕无法做到。除非有政府大量补贴或是聚焦特定群体的高端养老市场,否则最多只能与有担保资质的债式“类REIT”沾上边,与国外真正的股权“REITS”还相差甚远。

不过,就像渡边淳一在描述老人生活的随笔集《优雅地老去》中所写的:“就像追赶夕阳的少年一样,明知不可能追上,但是少年奔跑的身姿是美丽的。同时,少年也正是被自己追赶落日的信念所感动,所以才去追赶的。”中国人对 “老吾老以及人之老”的追求是植入传统文化中的。 “让我们优雅地老去”这句话,在现代中国不是一个梦想,在地产行业商业模式的创新下,它依然值得我们去期待追逐。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}